高景太阳能 三年营收从9万到175亿的“光速”神话与研发投入的隐忧

在中国光伏产业竞争激烈的浪潮中,高景太阳能无疑书写了一段堪称“光速”的传奇。短短三年间,其营业收入从近乎象征性的9万元人民币,飙升至惊人的175亿元,增长倍数超过19万倍,其扩张速度令业界侧目。在这耀眼的增长曲线背后,一个关键数据同样引人深思:其研发费用率长期低于1%,远低于行业领先企业的平均水平。这“一高一低”的现象,共同勾勒出这家硅片新秀独特的发展路径与潜在的挑战。

一、 顺势而为:乘行业东风,成就营收“三级跳”

高景太阳能的爆发式增长,首先得益于精准地踏准了行业周期与市场需求爆发的“鼓点”。

- 行业风口与产能缺口: 公司成立于2019年,正值单晶硅片技术路线确立优势、下游需求持续旺盛,而行业龙头产能扩张尚存窗口期的关键节点。全球“双碳”目标推动下,光伏装机量预期不断上调,硅片作为产业链核心环节,出现阶段性供应紧张。高景太阳能以“大尺寸、薄片化”为切入点,快速锁定技术方向,凭借强大的资本支持和执行力,在广东珠海、四川宜宾等地大规模投建先进的单晶硅棒和硅片产能,迅速填补了市场空白。

- 资本与资源的强力驱动: 公司背后集结了IDG资本等知名投资机构以及地方政府产业基金的支持,为其百亿级产能投资提供了坚实的资金保障。通过与上游硅料供应商的深度绑定和长单协议,保障了关键原材料的稳定供应,使其能在硅料价格高企的周期中维持生产与扩张。

- 聚焦专业化与高效运营: 在创立初期,高景并未选择全产业链布局,而是高度聚焦于硅片这一中间制造环节。通过引进成熟的技术团队、采购先进的单晶拉棒和切片设备,快速实现技术落地和量产爬坡,以规模和成本效率在红海中抢占了市场份额。

二、 低研发率背后:增长模式的“双刃剑”

与营收的狂飙突进形成鲜明对比的,是其长期低于1%的研发费用率。这反映了其现阶段增长模式的鲜明特点与潜在风险。

- “追赶者”的实用主义策略: 作为行业新进入者,高景太阳能的首要任务是快速实现规模化生产、降低成本、占领市场。在技术路线上,它选择了已被验证的、相对成熟的PERC电池配套的大尺寸硅片技术,通过引进、消化、吸收和优化现有技术及工艺来实现快速量产,而非进行前沿技术的原创性探索。这种策略在扩张初期极大地节约了时间和研发成本,是典型的“弯道超车”实用主义。

- 隐伏的长期竞争力挑战: 光伏行业技术迭代迅猛,N型电池技术(如TOPCon、HJT、IBC)正在快速取代P型电池,对硅片的品质、参数(如少子寿命、电阻率均匀性)提出了全新要求。长期的低研发投入,可能导致企业在下一代技术升级和工艺革新中储备不足。当行业从“产能规模竞争”转向“技术创新与成本综合竞争”的深水区时,核心技术积累的薄弱可能成为制约其盈利能力和市场份额持续提升的瓶颈。

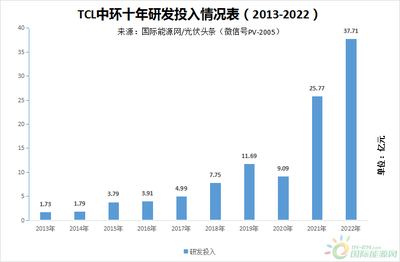

- 行业对比下的压力: 对比隆基绿能、TCL中环等龙头企业常年将3%-5%甚至更高比例的营收投入研发,高景的模式差异显著。龙头企业凭借深厚的研发积累,在硅片减薄、切割损耗控制、晶体生长效率等方面持续领先,并不断定义新的技术标准。高景若不能尽快加大研发投入,构筑自己的技术护城河,一旦行业出现产能过剩或技术路线突变,其依靠规模和成本建立的优势可能变得脆弱。

三、 未来之路:平衡规模扩张与技术深耕

站在175亿营收的新起点,高景太阳能已从“黑马”成长为行业的重要参与者。其未来发展,关键在于能否成功调整发展重心。

- 从“产能驱动”转向“技术驱动”: 在完成初步的规模布局后,公司亟需加大对N型硅片、更薄片化、更高效率晶体生长等关键技术的研发投入,建立自己的核心知识产权体系,以应对下一轮技术竞争。

- 优化成本结构,为研发腾出空间: 随着产能释放和规模效应进一步显现,以及硅料等原材料成本下降,公司有望改善毛利率。将部分利润增量持续投入到研发中,是保障长期竞争力的必然选择。

- 深化产业协同与客户合作: 加强与下游领先电池组件厂商在新技术研发上的协同,通过定制化开发绑定高端需求,以应用端反馈驱动制造端的技术迭代,形成良性循环。

高景太阳能用三年时间上演了一场令人惊叹的产业扩张奇迹,充分展现了在明确赛道中,资本、执行力与市场机遇结合的强大力量。光伏行业是一场没有终点的马拉松,技术创新是永恒的主题。营收175亿的里程碑,既是荣耀的勋章,也是新征程的起点。如何在保持规模优势的补上研发投入这块关键短板,实现从“制造速度”到“创新高度”的跨越,将是决定高景太阳能能否从“奇迹创造者”蜕变为“行业引领者”的核心考验。对于整个中国光伏制造业而言,高景的故事也是一个生动的案例,提醒着所有参与者:在规模狂奔的路上,永远不能忘记为技术的引擎加油。

如若转载,请注明出处:http://www.honsdasolar.com/product/1.html

更新时间:2026-06-19 23:12:13